Contenido

En todos y cado uno de nuestros post en los que os recomendamos las mejores ofertas de coches nuevos, y también de coches en stock o km0, tienen un denominador común, que no es otro que “precio condicionado a financiación”. Esto de anunciar un coche con un precio sumamente atractivo pero que sólo es válido si financias se ha convertido en una constante por parte de los diversos fabricantes, y es que en ocasiones, ganan más dinero con los intereses de dicha financiación que con la venta del coche.

Así pues, a la hora de comprar coche y elegir cuál es tu presupuesto según tu propia economía, es natural que te preguntes cómo afrontar el pago del mismo: al contado, si tienes ese dinero, o a plazos, la opción que prácticamente eligen todos los compradores. Ahora bien, ¿a través del concesionario o de tu banco? Pues financiar con la marca puede suponer descuentos del orden de los seis mil euros, o incluso mucho más, lo que hace pensar ¿cuánto cuesta un coche nuevo? A continuación, trataremos de arrojar un poquito de luz poniendo algunos ejemplos reales.

¿Financiar con tu banco, la marca o pagar al contado?

Comenzamos por la cuestión que seguramente mayor interés te suscite, qué es cómo te es más rentable pagar tú próximo coche. De estrada, no podemos afirmar que un método sea mejor que el otro, pues todos ellos tienen su casuística y su resultado concreto. Por tanto, conviene examinarlos para cada oferta en la que estés interesado. No obstante, sí que se dan unas pautas generales.

La forma más común de comprar un coche, sobre todo antes de la crisis económica del año (más adelante te contamos el por qué) era financiarlo a través de tu propio banco, en ese en el que tienes domiciliado los recibos, la nómina… El banco, después de estudiar tu situación económica y cumplir sus más exigentes requisitos te prestará el total del importe solicitado, que deberás de devolver en un número determinado de cuotas con un interés dado. Además, en esas cuotas ya se engloban los gastos derivados de la financiación, como la comisión de apertura, y si pretendes amortizar el préstamos antes de lo acordado, normalmente no tendrás que hacer frente a ningún tipo de penalizaciones, lo que te permitirá ahorrarte unos eurillos. Así pues, cuando accedes a este tipo de financiación, a ojos del concesionario estás comprando el coche al contado.

Siguiendo con esta idea de comprar el coche al contado, el precio que te dará la marca con esta modalidad es mayor que si lo pagas a plazos a través de su financiara. No obstante, si dispones del capital suficiente para afrontar un desembolso de tal calibre, te ahorrarás los intereses y te libraras de las ataduras.

Finalmente, la otra gran alternativa que ha ido cobrando cada vez mayor protagonismo es la de financiar a través de la propia marca. Con ello puedes acceder a lo que a priori parecen jugosos descuentos, además de a otros servicios como mantenimientos incluidos o incluso el seguro. Sin embargo, esta financiación tiene mucha más letra pequeña que la que te ofrece tu banco, pero a cambio, las condiciones para acceder a ella son mucho más laxas. En esa letra pequeña nos encontramos cláusulas como una permanencia mínima, de forma que te impide amortizar el préstamo antes de lo debido, puesto que la penalización superará los intereses, unos gastos de gestión y apertura abultados que se cobran de forma separa al inicio, o grandes cuotas iniciales, y sobre todo, finales.

Pero como hemos dicho, todo depende de cada caso concreto. Por ejemplo, pongamos el caso de una promoción actual de Lexus, en la cual podemos ver un IS 300h Business Full Drive anunciado por 300 €/mes. Esa cuota está relacionada con un precio total de 31.500 € condicionado a financiación, la cual se reparte en una entrada inicial de 11.017,40 €, 48 cuotas de 300 €/mes y una última cuota de 12.086,78 €, más una comisión de apertura de 563,27 €. En total habremos desembolsado 38.067,45 €, beneficiándonos además de un seguro a todo riesgo con franquicia de 300 € durante el primer año, un servicio de conectividad durante los 4 primeros años, así como las revisiones de esos 4 años. Digamos que esos “beneficios” podrían estar valorados en 1.800 € aproximadamente.

En cambio, si pagas al contado, el precio de ese Lexus es de 33.132,67 €, lo que se transformará en unos 34.932,67 € si incluimos esos beneficios. Finalmente, si lo financias a través de una entidad bancaria convencional, como puede ser el BBVA, obtendrías las siguientes condiciones si no aportas ninguna cantidad inicial: 60 cuotas de 548,33 €/mes durante 72 meses (6 años), que suponen un total de 40.380,93 € incluyendo la comisión de apertura. En cambio, si aportas la misma entrada inicial de 11.017,40 €, y financias a 6 años, estaríamos hablando de 366 €/mes, con lo que al final habrías abonado un total de 37.987,11 € incluyendo la comisión de apertura, que sumando los 1.800 € de los servicios que regala Lexus, se queda en 39.787,11 €.

El beneficio de la marca está en la financiación

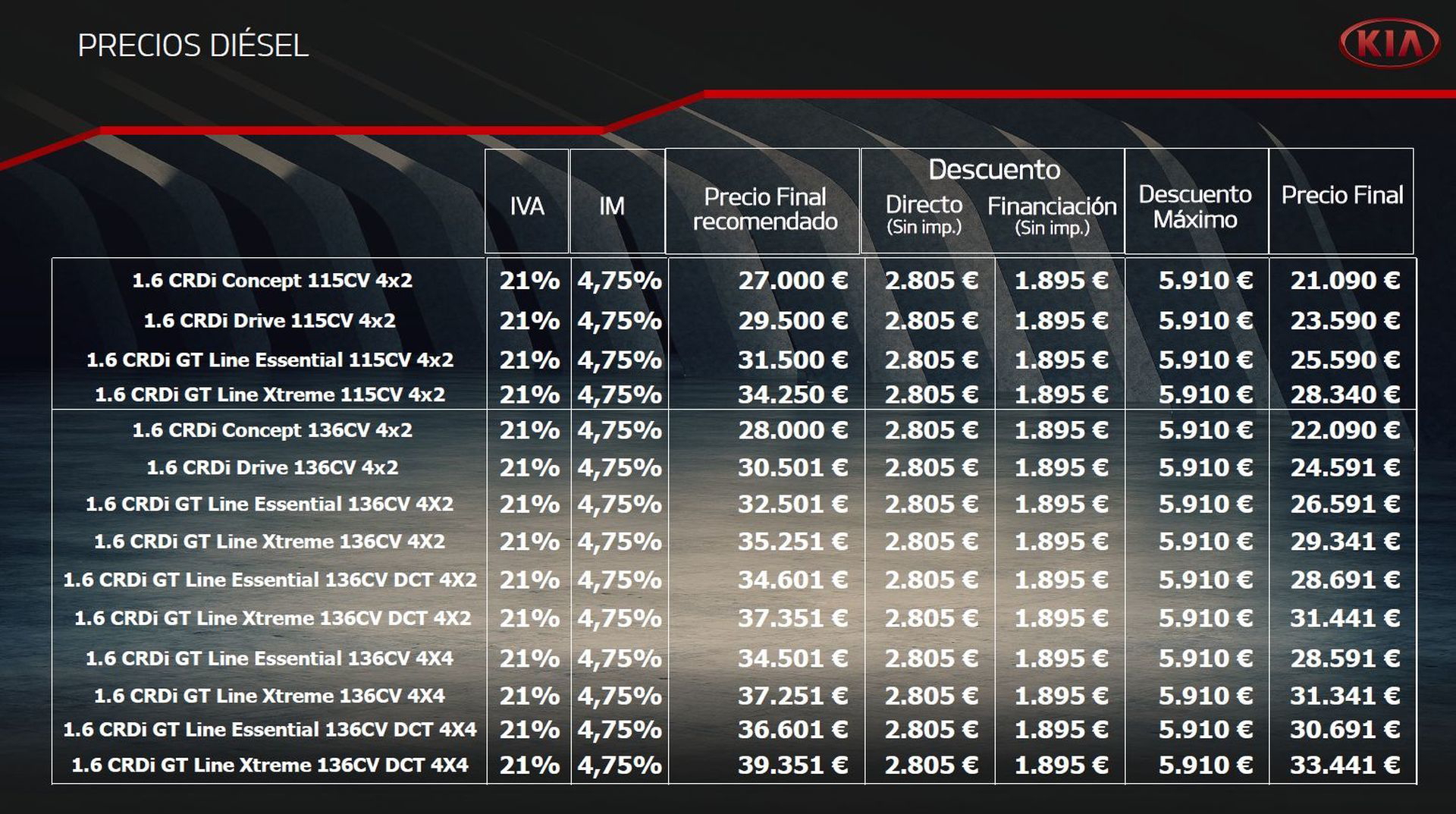

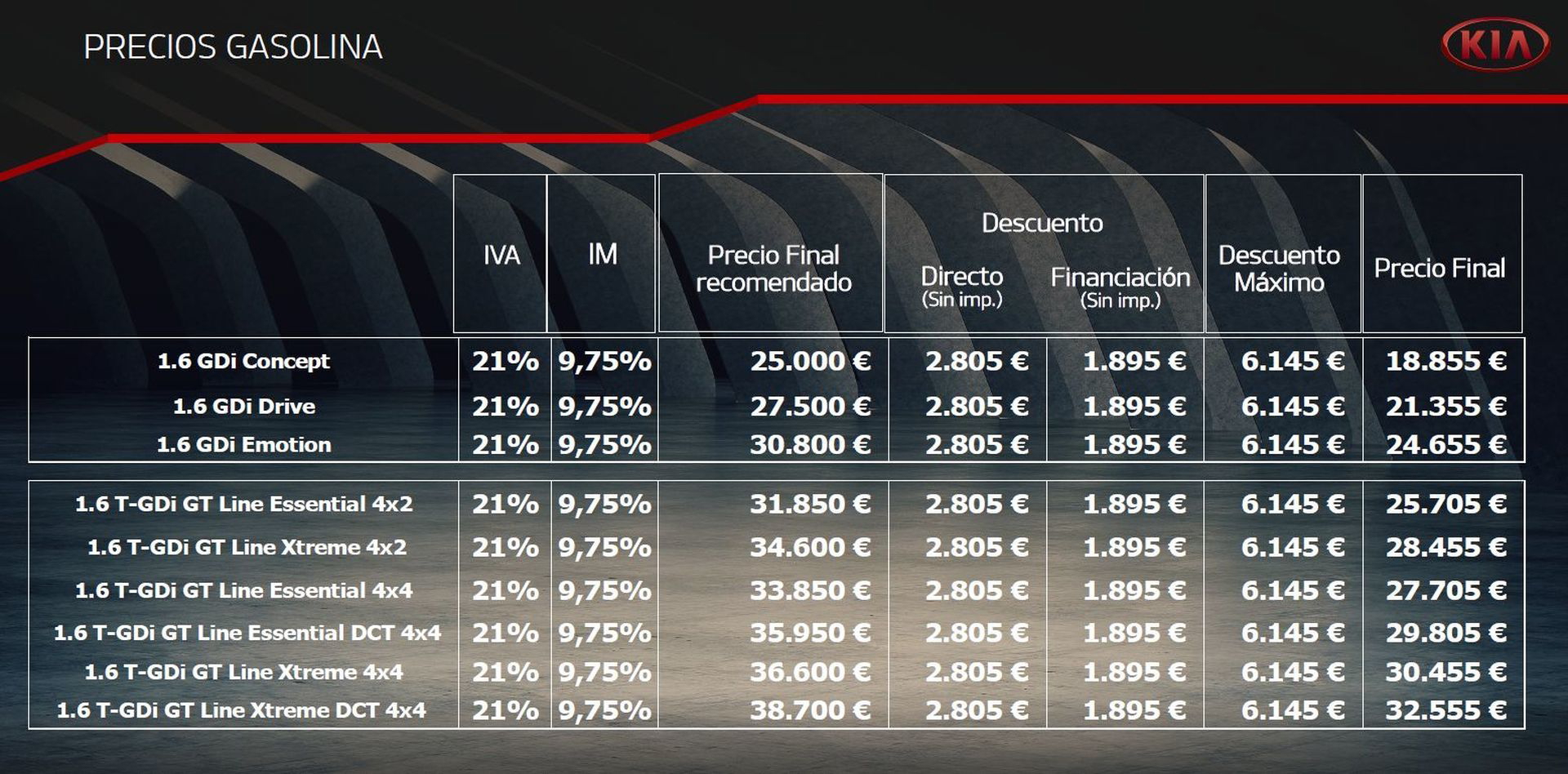

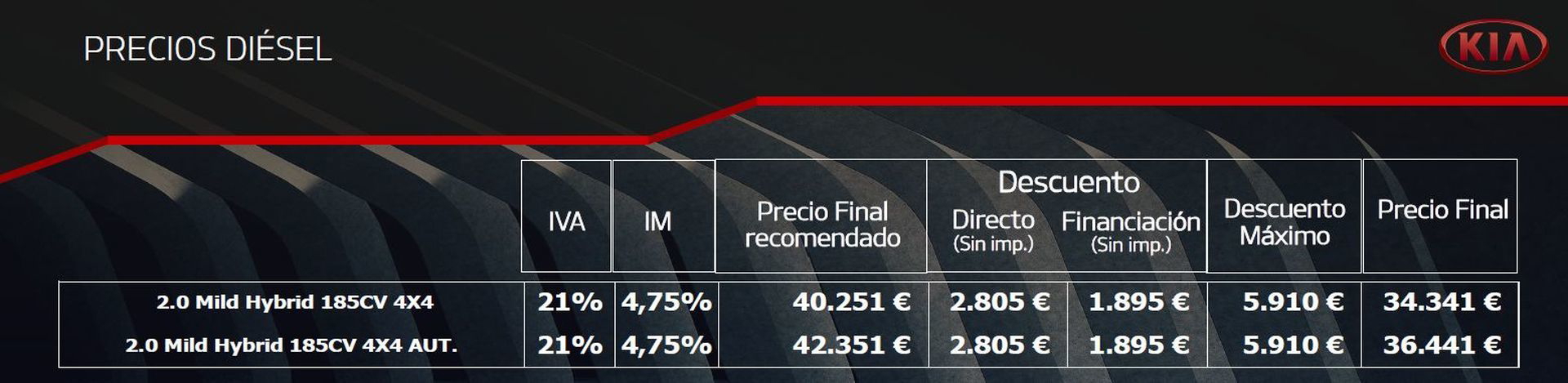

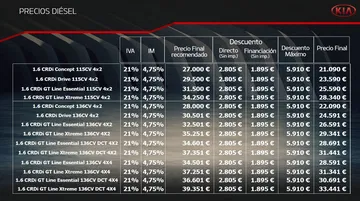

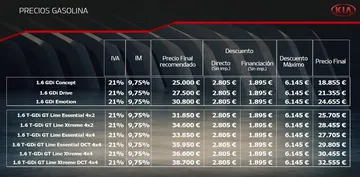

Ahora bien, visto lo anterior, y sobre todo, la diferencia de precios y facilidades que dan algunas marcas (por ejemplo, si financias la compra de un Sportage a través de Kia obtendrás un descuento de 6.450 €), vemos como las marcas casi nos obligan e instan a financiar la compra a través de sus propias entidades.

El por qué de ello es inmediato, y es que obtienen de esa operación un gran beneficio, de hecho, puede decirse que el negocio de vender un coche radica en cobrar los intereses de la financiación, y no en el margen industrial del precio al que lo compras con ellos. Por poner algunos datos sobre la mesa, muchos grandes fabricantes han creado sus propios servicios bancarios, divisiones realmente rentables, como por ejemplo Volkswagen Financial Service, que en 2017 obtuvo unos beneficios de 2.460 millones de euros, o las financieras de Peugeot y Renault, que fueron de 632 millones la primera en 2017 y de 1.200 millones la segunda en 2018.

Pero ya no es sólo por el suculento beneficio económico de los intereses de ese préstamo, sino que también aporta otras ventajas para las firmas. Una de ellas es la fidelización del cliente, ya que esas financiaciones por norma general llevan aparejadas una gran cuota final que puede conmutarse devolviendo el coche, transacción que suele finalizar “sacando otro nuevo del concesionario”.

Además, también les permite que el cliente pueda comprarles el coche en el sentido más literal. Desde la crisis económica del 2008, las entidades bancarias convencionales dejaron de ofrecer créditos a particulares endureciendo sustancialmente los requisitos para concederlos. La respuestas de las marcas para poder seguir vendiendo coches fue facilitar ellas mismas esa financiación a su cliente, bien sea “prestando su propio dinero”, o siendo ellas, una entidad solvente y fiable, quien pida dinero prestado con un bajo coste a cualquier banco para, acto seguido, volverlo a prestar a su cliente sacando un beneficio con un interés mayor.

¿Cuánto cuesta realmente un coche nuevo?

Para terminar, cabe preguntarnos cuánto cuesta realmente un coche nuevo, o mejor dicho, cuál es su PVP real, y es que da la sensación que las marcas ofrecen unos descuentos tan grandes (tres, seis o incluso diez mil euros) que parecen irreales. Para ello basta con dar un PVP muy inflado, para acto seguido, ofrecer un gran descuento condicionado a financiación que atraiga al cliente. Así pues, este segundo precio tampoco puede que sea el PVP real, sino que esté por debajo del mismo, de forma que los intereses del préstamo sufraguen la diferencia y la ganancia real.

Sea como fuere, salvo en contadísimas ocasiones, como igual puede ser la del ejemplo de Lexus que poníamos arriba, podremos conocer el PVP real de un coche, y ni tan siquiera así, puesto que ese precio al contado siempre podría estar vitaminado para que nos decantemos por el pago a plazos.

Más guías para comprar coche en Diariomotor:

– Qué es un coche de stock y por qué te supondrá un buen ahorro al comprar un coche nuevo

– ¿Qué es un coche kilómetro cero? ¿Qué ventajas e inconvenientes tiene su compra?

– ¿Cuánto debo gastar en comprar un coche nuevo?

– Automatriculaciones: ¿por qué las marcas se compran coches a sí mismas?

– Por qué debes plantearte la multiopción si estás buscando un coche nuevo

– Cómo puedes dominar la búsqueda de coches de stock baratos en internet